Sekilas pandang nampak macam suami dia tak berhati perut kan, tapi kalau kita tak tahu cerita dari sebelah pihak saja, jangan terus melulu nak support mana2 pihak.

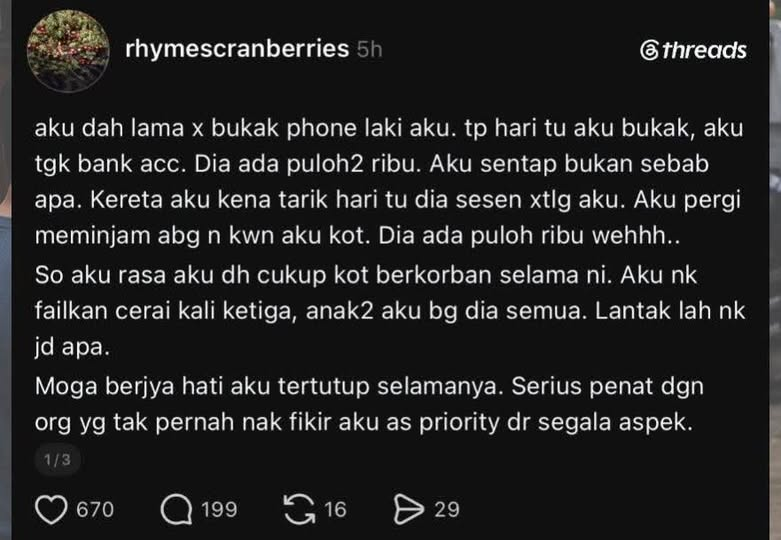

Dari perspektif seorang perancang kewangan, macam mana boleh sampai tak bayar hutang kereta sampai kereta nak kena tarik tu?

Apa lagi yang dia tak ceritakan dekat posting dia tu?

Macam mana dia uruskan kewangan dia tiap2 bulan?

Duit dalam akaun pasangan ni kadang-kadang orang nampak sebagai “duit lebih”. Tapi dalam realiti, belum tentu duit tu memang available untuk settle masalah pasangan pada waktu itu.

Boleh jadi:

emergency fund keluarga,

duit rolling business,

duit zakat/tax,

duit untuk bayar supplier/staff,

simpanan pendidikan anak,

atau memang pasangan tu dah banyak kali “bail out” sebelum ni sampai penat.

Sebab tu bila baca cerita macam ni, susah nak terus hukum siapa salah siapa betul.

Yang menarik sebenarnya bukan “suami ada puluh ribu”.

Yang lebih penting: “Macam mana sampai kereta nak kena tarik?”

Sebab repossess kereta bukan missed payment seminggu dua. Biasanya dah lama tertunggak. Maksudnya isu cashflow tu dah kronik.

Dalam pengalaman jumpa klien:

ada yang gaji besar,

lifestyle besar,

komitmen penuh,

tiap bulan gali lubang tutup lubang,

pakai BNPL sana sini,

minimum payment kad kredit,

loan tertunggak sikit-sikit,

tapi dekat luar nampak normal.

Bila pasangan dah mula simpan duit sendiri dan tak nak campur tangan, kadang-kadang itu bukan sebab kedekut. Kadang dia dah terlalu lama jadi “penyelamat kewangan” sampai letih.

Dan satu lagi, dalam rumah tangga, ramai orang anggap: “Kalau sayang, kena tolong.”

Ya, betul.

Tapi membantu tanpa disiplin kewangan kadang-kadang cuma melanjutkan masalah, bukan menyelesaikan masalah.

Kalau setiap kali ada masalah:

pasangan rescue,

family rescue,

refinance,

personal loan baru,

keluarkan KWSP,

swipe kad kredit,

…akhirnya tak pernah ada accountability terhadap tabiat kewangan sendiri.

Sebab tu bila baca posting viral macam ni, aku lebih berminat nak tahu:

cashflow bulanan macam mana?

hutang lain ada berapa?

spending pattern macam mana?

siapa bayar apa dalam rumah?

pernah kena bantu sebelum ni ke?

ada effort nak ubah tabiat kewangan atau tidak?

Cerita kewangan rumah tangga ni jarang hitam putih.

Kadang-kadang orang yang nampak “tak membantu” tu sebenarnya dah terlalu lama membantu.