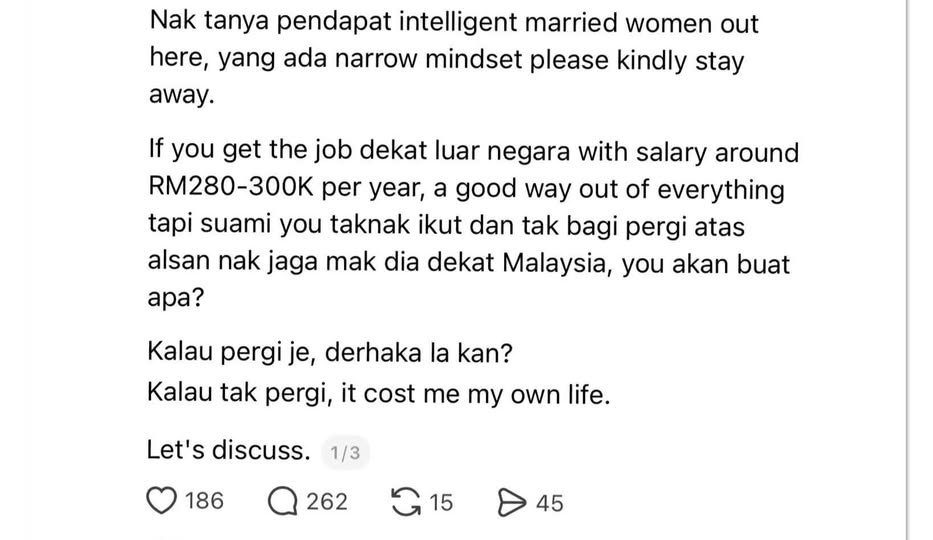

Soalan ni nampak simple. Tapi jawapan dia sebenarnya tak straight forward.

Kalau baca cara penulis tulis, aku rasa dia memang dah cenderung nak pergi. Cuma dia tengah cari validation supaya keputusan tu rasa lebih “betul”.

Aku taknak sentuh sangat pasal hubungan dia dengan suami. Itu bahagian yang sangat peribadi.

Tapi kalau nak tengok dari sudut kewangan, ada beberapa benda penting yang orang selalu terlepas pandang.

1) Jangan tengok angka besar dekat atas sahaja

Bila orang dengar:

“Gaji RM280k–RM300k setahun dekat luar negara”

terus nampak macam wow.

Macam hidup confirm terus level up. Tapi dalam perancangan kewangan, top line figure ni selalunya perangkap.

Yang lebih penting bukan:

“Berapa gaji kasar?”

Tapi:

“Berapa yang betul-betul tinggal lepas semua kos?”

Kalau ikut komen, nampak macam offer dia dekat US.

Jadi kita guna contoh US sebagai benchmark.

2) Isu cukai – gaji besar tak semestinya duit besar

Kalau gaji dia sekitar USD70,000 – USD75,000 setahun (lebih kurang dalam range RM280k – RM300k ikut kadar tukaran semasa), ramai orang terus convert je ke Ringgit dan rasa besar.

Padahal dekat US, cukai + payroll deductions memang kena ambil kira. Kalau single filer, anggaran kasar:

Federal income tax: lebih kurang USD8,000

Social Security + Medicare (FICA): lebih kurang USD5,700

State tax (bergantung negeri): boleh jadi USD0 – USD5,000+

Maksudnya jumlah potongan boleh jadi sekitar:

Tanpa state tax: lebih kurang USD13k–14k

Dengan state tax: boleh cecah USD16k–19k+

Jadi kalau gaji USD75,000, net income dia mungkin sekitar USD56,000 – USD61,000 setahun atau lebih kurang RM224k – RM244k setahun

Nampak tak?

Atas kertas nampak RM300k. Realitinya, yang masuk poket tak semestinya dekat situ.

3) Kos sara hidup – especially bila duduk seorang

Lepas tu masuk pula isu cost of living. Secara kasar, kos sara hidup dekat US memang boleh jadi 1.8x hingga 2.5x berbanding KL, bergantung dia duduk negeri mana.

Kalau dia dah kahwin, tapi suami tak ikut dan dia pergi kerja sorang, dia tak dapat pun advantage “double income household”.

Dia mungkin tetap kena bayar:

sewa / bil / groceries dekat sana dan dalam masa sama masih ada komitmen dekat Malaysia

Kalau kita guna contoh mudah:

Kalau sekarang kos hidup dia dekat KL sekitar RM4,000 sebulan = RM48,000 setahun

Dekat US, gaya hidup yang lebih kurang sama boleh jadi sekitar:

RM8,000 sebulan atau lebih = RM96,000 setahun

(lebih kurang USD24,000 setahun)

Kalau net income dia lepas cukai tadi sekitar RM230k contohnya, tolak kos sara hidup RM96k, tinggal lebih kurang:

![]() RM134,000 setahun

RM134,000 setahun

4) Jangan lupa komitmen yang masih tinggal dekat Malaysia

Ini part yang ramai terlepas pandang. Bila dah hidup lebih 30 tahun dekat Malaysia,biasanya bukan kita boleh “pause” semua benda bila pindah kerja luar negara.

Biasanya masih ada:

takaful / insurans

hutang kereta / rumah

komitmen family

duit parents

subscriptions / commitments lain

emergency buffer dekat Malaysia

Kalau kita assume average:

RM1,500 sebulan = RM18,000 setahun

Maka baki tadi:

RM134,000 – RM18,000 = RM116,000 setahun

5) Bandingkan dengan apa yang dia sedang lepaskan dekat Malaysia

Kalau sekarang gaji dia dekat Malaysia sekitar:

RM7,500 sebulan = RM90,000 setahun

Dan kalau majikan contribute EPF 12%, itu tambah lebih kurang:

RM10,800 setahun

Maksudnya nilai pampasan tahunan dia dekat Malaysia bukan RM90k semata-mata, tapi lebih kurang:

![]() RM100,800 setahun

RM100,800 setahun

Jadi kalau dia pergi US dan selepas semua kiraan,

baki “real” yang dia dapat mungkin sekitar:

RM110k – RM120k setahun (anggaran kasar)

Bezanya dengan nilai yang dia dah ada dekat Malaysia… Taklah sejauh yang orang bayangkan bila dengar “RM300k setahun”.

Dan itu pun belum ambil kira:

tiket balik Malaysia

furnishing / deposit rumah

kos relocation

medical out-of-pocket

risiko tukar kerja / visa / probation

emotional cost sebab duduk berjauhan dengan pasangan

6) Moral dia: jangan tengok gaji, tengok “net benefit”

Benda ni aku selalu cakap dekat klien:

Jangan jatuh cinta dengan top line figure. Bila buat keputusan kewangan besar macam ni, soalan sebenar bukan:

“Berapa gaji aku dapat?”

Tapi:

Berapa bersih lepas cukai?

Berapa kos hidup sebenar?

Berapa komitmen yang masih berjalan?

Berapa saving tambahan yang betul-betul tinggal?

Dan paling penting… berbaloi ke tak dengan pengorbanan yang datang sekali?

Kesimpulan

Dari sudut kewangan semata-mata:

Ya, mungkin memang masih berbaloi untuk pergi.

Tapi tak semestinya seberbaloi angka RM280k–RM300k tu nampak pada pandangan pertama.

Dan dalam situasi macam ni, keputusan dia bukan sekadar soal duit. Sebab kalau financially make sense, tapi dalam masa yang sama create friction besar dalam rumah tangga, itu pun satu “kos” yang kena ambil kira.

Kadang-kadang dalam hidup, bukan semua keputusan yang nampak untung atas Excel…

akan rasa untung dalam kehidupan sebenar.