Ni soalan yang ditanyakan di media sosial untuk dapat pendapat/ nasihat yang percuma dari orang ramai.

Kalau tengok maklumat yang dia bagi,

1. Dia takde hutang

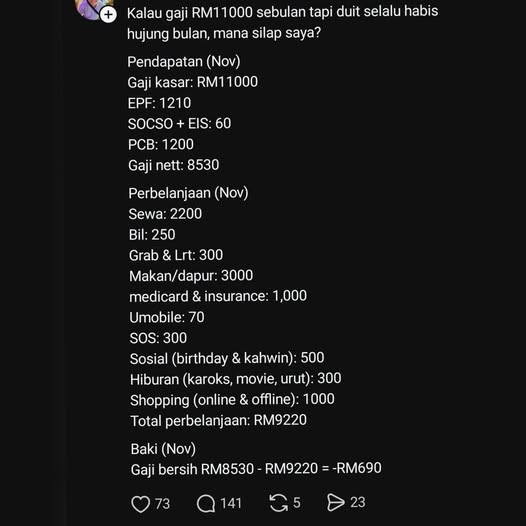

2. Dia takde rumah sendiri

3. Dia takde kereta

Ni selalu antara punca utama kenapa cashflow ada defisit.

Tambahan lagi, dia tak kahwin lagi kot.

Kita cuba groupkan jenis2 perbelanjaan dia dulu, untuk bantu dalam analisa keadaan kewangan dia

Simpanan dan takaful

1. EPF RM 1,210

2. Insurance/ Takaful RM 1,000

Jumlah RM 2,210 ataupun 20% dari pendapatan dia.

Keperluan

1. Rumah sewa RM 2,200

2. Bil RM 250

3. Grab dan LRT RM 300

4. Umobile RM 70

5. Makan/ belanja dapur RM 3,000

Jumlah RM 5,820 ataupun 52.9% dari pendapatan dia.

Kehendak

1. Sosial RM 500

2. Hiburan RM 300

3. Shopping RM 1,000

4. SOS /Misc RM 300

Jumlah RM 2,100 ataupun 19.1% dari pendapatan dia.

Apa yang kita nampak dari pola perbelanjaan dia?

Dia banyak belanja untuk diri dia sendiri tak kisah lah untuk keperluan mahupun kemahuan.

Persoalan yang kena tanya dia sebelum ambik langkah seterusnya, kenapa dia kena belanja macam ni? Apakah sebab di sebalik cara dia uruskan kewangan dia macam ni?

Nak bagitau dia, kena cari rumah sewa yang lagi murah sebab RM 2,200 tu tinggi? Kalau dia ni perempuan dan nak duduk kawasan yang dia rasa selamat dan RM 2,200 tu adalah amaun yang dia sanggup bayar untuk rasa selamat tu, adakah masih tinggi?

Ada juga orang komen, apa makan sampai RM 3,000 sebulan ataupun RM 100 sehari? Kalau dia ni ada alergi terhadap makanan, kena beli makanan yang organik yang memang tak murah, adakah RM 3,000 sebulan tu masih tinggi?

Aku takkan fokus kepada benda2 under keperluan dulu kecuali aku faham sebab kenapa dia belanja macam tu. Kalau dari segi perancangan kewangan, benda yang aku akan start dulu adalah

1. Insurance / Medical Card – Nak tengok detail polis, nak tahu kenapa sampai RM 1,000 sebulan. Apa yang dia ambil, adakah dia invest dalam produk insurance (aku guna insurance sebab dia guna dalam posting dia)

2. Kehendak2 dia – Apa yang kena shopping sampai RM 1,000 sebulan. Ada benda yang menyebabkan dia kena shopping, berhibur, bersosial sampai cashflow dia ada defisit setiap bulan.

3. Apa matlamat kewangan dia? Bila dia nak bersara? Bila nak kahwin? Ada plan beli rumah tak? Dan lain2 lagi. Sebab salah satu sebab ramai orang tak uruskan perbelanjaan bulan2 dengan betul sebab matlamat kewangan dia tak jelas.

Tapi terus terang, kes dia ni kalau dapat dekat aku tak susah. Sebab banyak dah klien yang datang ada isu yang sama. Lepas kita betulkan cara rancang dan urus kewangan, masalah ni dah tak berulang dah.

Dan orang yang gaji macam ni, sepatutnya dah mampu nak engage financial planner. Bukan minta nasihat ‘percuma’ dekat media sosial.