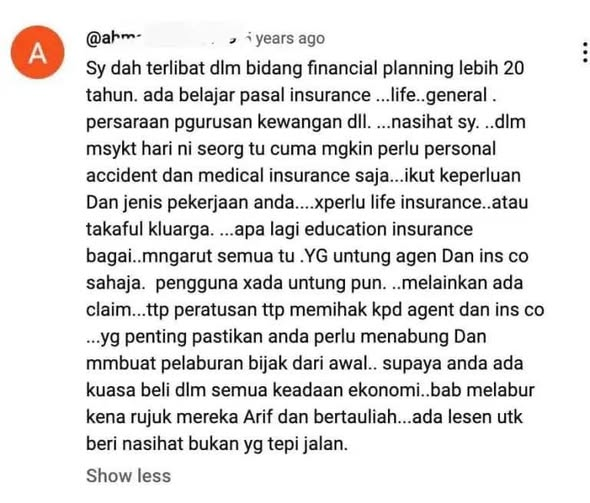

Tuan Afyan Mat Rawi, IFP ada share screenshot ni. Taknak sebut nama siapa yang dah 20 tahun terlibat dalam bidang financial planning ni, biarlah rahsia.

Kita kupas satu2 point dia.

1. Masyarakat hari ni cuma perlu mungkin personal accident dan medical takaful sahaja ikut keperluan dan jenis pekerjaan.

Semalam baru jer share yang takaful perubatan ni adalah kehendak dan bukan keperluan. Kalau ikut fahaman tu, takaful perubatan ni takde keperluan kalau keadaan kewangan kurang ok sebab kita masih ada hospital kerajaan dan klinik kesihatan kalau sakit. Cuma kena tunggu untuk dapatkan rawatan.

Pasal personal accident, no specific komen pun. Kalau takde takaful hayat sebab tak mampu atau tak boleh ambik sebab isu kesihatan, boleh ambik personal accident. Murah pun murah. Cuma dia cuma cover situasi berkaitan accident jer lah. Kalau korang lumpuh sebab sakit, tak cover ya.

2. Tak perlu takaful hayat.

Baru sembang pasal topik ni dengan assistant dalam perjalanan jumpa klien tengah hari tadi. Pesanan saya, tengok keadaan. Kalau nak cover kematian, tapi kita masih single, takde hutang, takde siapa2 yang harapkan apa2 dari kita. Betul, takyah ambik polisi takaful hayat.

Tapi, polisi takaful hayat dekat Malaysia ni selalunya 2 in 1, dia cover sekali lumpuh kekal. Ada klien seorang kena strok masa MCO dulu. Nasib baik dia ada coverage dari takaful dalam RM 2 juta, campur MRTT utk cover loan rumah.

Dapatlah bantu untuk settlekan hutang dan teruskan kehidupan dia dan keluarga.

Jadi walaupun senario kalau kita single tadi mungkin tak perlukan takaful hayat kalau kita mati, tapi kalau kita lumpuh bukan disebabkan kemalangan, kita masih perlukan pelan takaful hayat.

3. Tak perlu takaful pendidikan.

Part ni aku setuju. Sebab kalau fokus utama nak simpan duit untuk pendidikan anak2, better simpan SSPN atau ASB atau instrumen pelaburan.

Dari segi pelepasan cukai pun, dia masuk dalam kategori yang sama dengan takaful perubatan. Jadi kelebihan dekat situ takde sangat.

Cuma, satu benda nak highlight, kelebihan takaful pendidikan ni dia akan cover pencarum, jadi kalau ada apa2 jadi dekat pencarum ie kematian, dia takyah risau pasal tabung pendidikan anak dia (assume cukup coverage), sebab syarikat takaful akan bayar pampasan.

4. Yang untung ejen dan syarikat takaful kecuali ada claim.

Takaful ni berasaskan Tabarru di mana kita menolong satu sama lain. Ejen takaful dan syarikat takaful buat kerja dan sebab diaorang buat kerja patut layak dapat bayaran lah untuk tolong uruskan apa2 yang patut. Korang pun kalau buat kerja, nak orang bayarkan gaji kan. Sudah2 lah tak puas hati dengan komisyen ejen takaful tu.

Tapi lah, kalau korang punya polisi dalam RM 100 sebulan kalau term takaful. Ejen dapat RM 10 sebulan. Setahun RM 120. Maksimum 6 tahun dia dapat komisen. Banyak ke?

Kalau taknak ejen untung, apply direct dengan syarikat. Skrg ni pun apply dekat EPF melalui skim i lindung. Cuma kalau apa2 jadi, proses and follow up claim korang sendiri. Tak susah pun, cuma ambil masa dan kesabaran.

Kalau taknak syarikat takaful untung, takyah ambik. Kalau apa2 jadi gunalah simpanan sendiri, kalau tak buatlah muka sedih dan minta belas ehsan orang ramai. Takyah risau, orang Malaysia ni memang pemurah. Seorang bagi RM 1 dapatlah RM 35 juta… terus pakcik kayo.

5. Pastikan menabung dan membuat pelaburan bijak dari awal supaya ada kuasa membeli dalam semua keadaan ekonomi

Ni nasihat yang betul. Lagi awal kita simpan/ labur di tempat yang betul, insyaallah lagi stabil lah keadaan kewangan kita dan keluarga. Jadi kita akan ada daya tahan yang lebih tinggi bila ekonomi merosot atau kita hilang sumber pendapatan. Tapi jangan lupa plak, semua rezeki tu datang dari Allah.

6. Bab melabur kena rujuk kepada mereka yang bertauliah, ada lesen beri nasihat bukan yang tepi jalan.

Part ni setuju. Nak dapat nasihat, dapatkan lah dari orang yang ada tauliah (CFP, IFP, RFP, ShRFP, Chfc dan seangkatan dengannya)… dan pastikan orang tu ada lesen untuk bagi nasihat.

Kalau nasihat pasal financial planning, cari lah yang pegang lesen CMSRL in Financial Planning. Kalau nak pasal takaful, cari lag yang ada lesen Islamic FAR.

Boleh check status lesen diaorang dekat website SC dan BNM.

Kesimpulannya,

Siapa2 pun boleh claim apa2 jer secara umum. Siapa yang ikut tu, kalau apa2 jadi korang tanggung sendiri.

Kalau nak nasihat yang betul berdasarkan keadaan kewangan korang sendiri, pergilah rujuk dengan licensed financail planner. Insyaallah akan dapat nasihat yang sesuai dengan keadaan kewangan semasa korang.