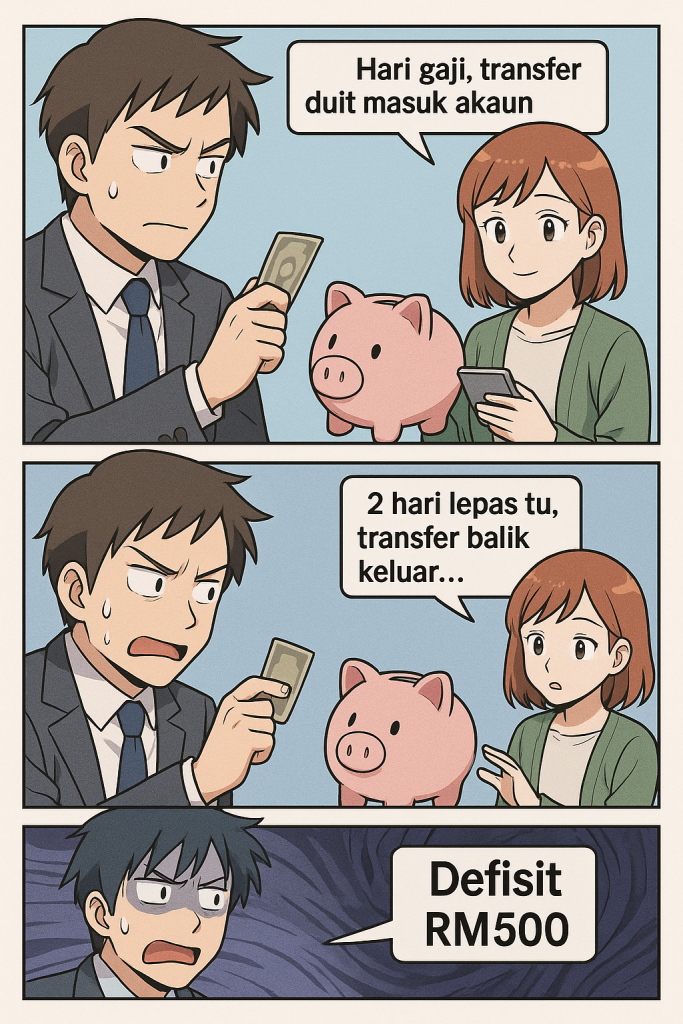

Hari gaji, transfer duit masuk akaun simpanan.

2 hari lepas tu, transfer balik keluar… untuk selamatkan diri sendiri.

Pernah kena macam ni? Ramai sangat yang lalui benda sama tiap-tiap bulan.

Saya teringat masa mula-mula masuk bidang perkhidmatan kewangan, jumpa seorang kawan sekolah.

Dia tanya saya:

“Rafiq, aku ada RM500 sebulan nak labur, boleh tolong aku laburkan duit ni bagi cepat beranak?”

Saya tanya balik, “Sekarang hang letak duit dekat mana?”

Dia jawab, “Tabung Haji ja… tapi tiap bulan aku bawak keluar balik.”

Bila saya tanya baki akaun Tabung Haji, dia kata kosong.

Tak ada baki langsung.

Yang dia nak, sebenarnya bukan pelaburan, tapi supaya duit tu tak payah bawak keluar balik lepas dah simpan.

Saya tanya lagi, ada kad kredit? Ada balance?

Dia jawab: “Ada… dah max RM5,000. Aku bayar minimum tiap bulan, lepas tu guna untuk semua keperluan. Sebab tu aku terpaksa keluarkan balik duit Tabung Haji tu.”

Lepas dia share income & expenses, rupa-rupanya macam ni — setiap bulan dia sebenarnya defisit RM500.

Tak hairanlah walaupun cuba “simpan” RM500 ke Tabung Haji, akhirnya kena keluarkan balik — sebab duit tu memang tak cukup untuk cover keperluan asas.

Moralnya:

Kadang masalah kita bukan disiplin nak menyimpan.

Masalah sebenar ialah cash flow negatif.

Kalau lubang bocor tak ditutup, tabung apa pun akan kosong juga akhirnya.

👉 Realitinya, ramai orang hari ni cuba menyimpan tapi terpaksa korek balik. Bukan sebab tak pandai kawal diri, tapi sebab duit gaji memang tak cukup nak tampung komitmen.

Langkah pertama bukan cari pelaburan, tapi betulkan dulu aliran tunai. Bila cash flow positif, barulah simpanan boleh kekal dan berkembang.