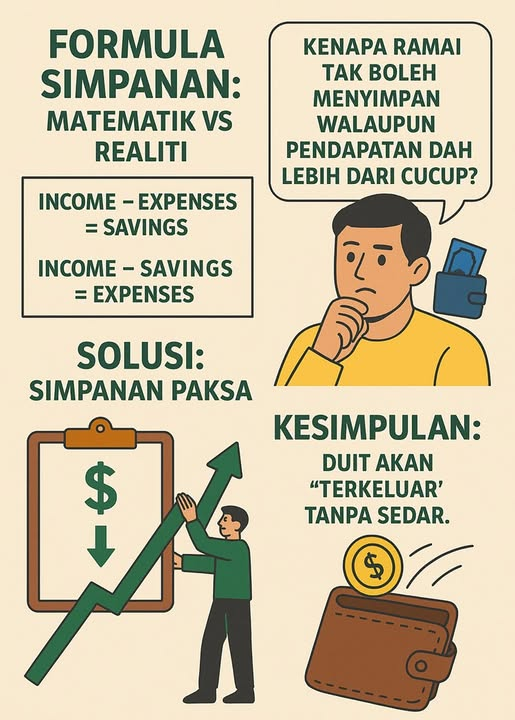

Ada dua cara kita boleh tengok formula kewangan:

Income – Expenses = Savings

Income – Savings = Expenses

Nampak macam sama je, kan? Dari segi matematik, hasil akhirnya tetap sama. Tapi dalam realiti hidup, kesannya sangat berbeza.

Kenapa Ramai Tak Boleh Menyimpan Walaupun Pendapatan Dah Lebih Dari Cukup?

Sebagai perancang kewangan, saya dah banyak kali jumpa klien yang sebenarnya boleh menyimpan, tapi tetap tak menyimpan. Mereka bukan tak mampu. Malah, pendapatan mereka jauh lebih tinggi dari komitmen bulanan. Tapi pelik, hujung bulan tetap takde baki.

Kenapa jadi macam tu?

Sebab ramai orang guna formula pertama:

Income – Expenses = Savings

Maknanya, mereka hanya akan simpan kalau ada baki selepas berbelanja. Tapi hakikatnya, bila duit tu ada dalam akaun atau dalam dompet, mereka akan belanja. Sama ada belanja sedar atau belanja tak sengaja (miscellaneous spending).

Contoh Realiti Klien

Bila kami buat cash flow analysis, kadang-kadang nampak ada lebihan RM2,000 sebulan. Jadi kami tanya:

“Betul ke setiap bulan nampak duit RM2,000 tu dalam akaun sebelum gaji baru masuk?”

Selalunya jawapan dia, “Tak pernah pun nampak.”

Dan mereka pun tak pasti ke mana duit tu pergi, sebab semua komitmen utama dah pun ditolak. Ini petanda mereka termasuk dalam kategori belanja tanpa sedar.

Solusi: Simpanan Secara Paksa

Untuk kes macam ni, kami biasanya cadangkan satu kaedah ringkas tapi berkesan:

Tukar simpanan kepada komitmen.

Contohnya, kalau dia sepatutnya ada lebihan RM2,000, kami akan mula dengan RM1,000 dulu. Biasanya akan ada rasa tak yakin pada awalnya, tapi bila dah mula “automatik” kan simpanan tu (contohnya auto-debit ke akaun simpanan lain atau Tabung Haji/ASB/Unit Trust), selepas 2–3 bulan mereka akan sedar sebenarnya belanja bulanan tetap ok.

Lepas dah stabil, kita naikkan ke RM1,500… kemudian RM2,000. Tanpa perlu ubah gaya hidup pun, simpanan dah mula konsisten.

Kes Paling Ketara Sejak 2018

Saya masih ingat satu pasangan yang datang pada tahun 2018. Masa tu, gabungan gaji suami isteri RM21,000. Tapi tetap tak dapat simpan apa-apa.

Lepas buat penyusunan semula kewangan — tanpa ubah takaful atau hutang — dan isteri tukar kerja (naik gaji ke RM19,000), mereka mula menyimpan RM8,500 sebulan. Dalam masa beberapa bulan saja, mereka mula nampak kesan positif, tanpa perlu ubah gaya hidup pun.

Kesimpulan

Kalau kita masih guna formula:

Income – Expenses = Savings

Kemungkinan besar, takkan ada simpanan. Duit akan “terkeluar” tanpa sedar.

Tapi bila tukar mindset dan guna formula:

Income – Savings = Expenses

Kita paksa diri untuk simpan dulu, barulah belanja baki yang ada. Hasilnya? Simpanan jadi konsisten, gaya hidup tetap sama, dan kita mula bina kewangan yang kukuh.