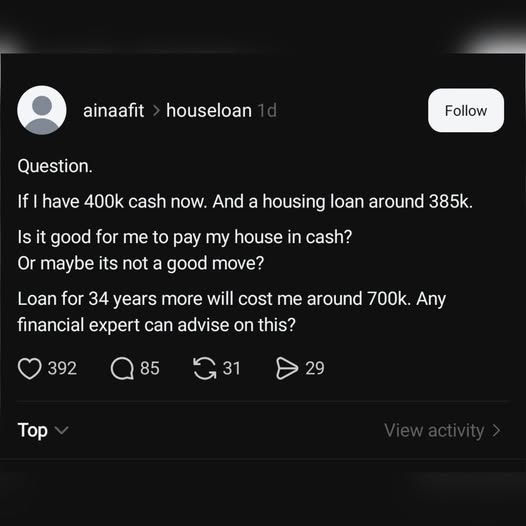

Ada orang tanya, dan dalam pertanyaan dia tu, boleh tak financial expert tolong bagi advise.

Nampak mcm ramai expert dah reply dekat dia (ada dalam 85 comment dalam screenshot tu).

Tapi still nak share untuk pengetahuan umum, kalau korang nak tahu. Tak nak tahu boleh skip.

Sebab maklumat tak lengkap, kita kena buat assumption sikit.

Dia cakap baki tenure ada 34 tahun, baki pembiayaan ada RM 385k

Kalau kita assume kadar keuntungan dalam 4%, bulan2 dia bayar dalam RM 1,727 dan dalam 34 tahun dia akan bayar dalam RM 705k.

Senario 1, dia guna duit RM 400k untuk bayar, tinggal RM 15k dan dia letak duit tu dalam ASB dan duit yang dia bayar pembiayaan rumah bulan2 pun dia simpan dalam ASB selama 34 tahun

Dia akan dapat kumpul dalam RM 1.89 juta lepas 34 tahun. Kita assume jangka panjang ASB bagi 5% setahun jer.

Senario 2, dia bayar bulan2 RM 1727 tu sampai habis 34 tahun, dan duit RM 400k tu dia letak dalam ASB. Assume sama juga 5% setahun.

Dia akan ada RM 2.1 juta lepas 34 tahun.

Dalam dua2 senario, rumah dah settle. Beza cuba cepat atau lambat. Dua2 senario pun simpanan dia ada lebih dari RM 1 juta.

Jadi dua2 senario pun bagus untuk dia, cuma dia kena pilih, dia nak settlekan hutang cepat, sebab taknak serabut, ataupun settlekan hutang lambat supaya duit dia dapat lebih (tu pun kalau dia boleh disiplin lah dalam 34 tahun tu)

Banyak lagi benda boleh jadi dalam 34 tahun, contoh hilang sumber pendapatan, kematian, kos sara hidup bertambah dan macam2 lagi. Memang kita boleh buat jangkaan apa yang akan terjadi, tapi semua tu adalah jangkaan, bukan realiti.

Analisa ni pun tak ambil kira keadaan kewangan dia secara menyeluruh, mungkin ada faktor2 lain yang dia perlu ambil kira sebelum buat keputusan terakhir.

Apa2 pun, fikir lah betul2 sebelum buat keputusan. Dah buat nanti, nak reverse susah.