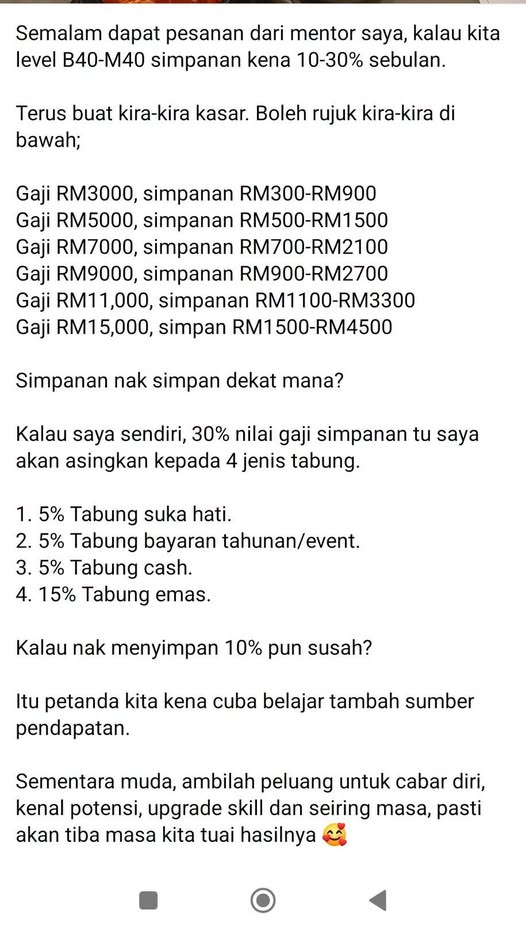

Kalau saya baca posting ni, ada beberapa perkara yang saya setuju, dan ada beberapa perkara yang perlu diberi konteks tambahan.

Yang saya setuju:

Membina tabiat menyimpan memang penting.

Semakin muda, semakin besar impak simpanan dan pelaburan jangka panjang.

Menambah kemahiran dan pendapatan juga boleh membantu mempercepatkan pembinaan kekayaan.

Tapi saya kurang setuju bila guna angka 10%-30% sebagai benchmark yang terlalu umum.

Sebab realiti kewangan setiap orang berbeza.

Contohnya:

Bujang gaji RM3,000 dengan tinggal bersama ibu bapa mungkin boleh simpan 20%-30%.

Pasangan dengan gaji RM5,000, ada 3 anak, sewa rumah, kereta dan ibu bapa yang perlu dibantu mungkin nak simpan 10% pun mencabar.

Ada orang gaji RM15,000 tapi komitmen hutang RM8,000 sebulan kerana gaya hidup yang dibina semasa pendapatan meningkat.

Jadi peratus simpanan semata-mata tidak menceritakan keseluruhan keadaan kewangan seseorang.

Saya juga kurang setuju dengan ayat:

“Kalau nak menyimpan 10% pun susah, itu petanda kita kena belajar tambah sumber pendapatan.”

Kadang-kadang betul.

Tapi kadang-kadang masalahnya bukan pendapatan.

Masalahnya:

Hutang terlalu tinggi.

Gaya hidup terlalu mahal.

Tiada bajet.

Banyak kebocoran kewangan yang tidak disedari.

Saya pernah jumpa orang bergaji RM2,500 yang berjaya menyimpan.

Saya juga pernah jumpa orang bergaji RM20,000 yang langsung tiada simpanan.

Jadi punca sebenar perlu dikenal pasti dahulu.

Satu lagi perkara yang saya rasa penting:

Tak semua “simpanan” patut masuk emas.

Emas ada fungsi tertentu dalam portfolio, tetapi dana kecemasan sepatutnya kekal mudah dicairkan dan stabil nilainya. Kalau berlaku kecemasan ketika harga emas turun atau spread jual beli tinggi, ia mungkin tidak sesuai untuk tujuan kecairan jangka pendek.

Sebab itu biasanya saya akan lihat keutamaan seperti:

1. Dana kecemasan.

2. Perlindungan takaful/insurans yang sesuai.

3. Penyelesaian hutang berfaedah tinggi.

4. Simpanan untuk matlamat jangka pendek.

5. Pelaburan jangka panjang.

Akhir sekali, saya rasa ukuran yang lebih penting bukan:

“Berapa peratus awak simpan?”

Tetapi:

“Adakah kedudukan kewangan awak semakin baik setiap tahun?”

Kalau tahun ini simpan 5% tetapi berjaya kurangkan hutang RM20,000, itu juga satu kemajuan.

Kalau tahun ini simpan 30% tetapi masih hidup dengan hutang kad kredit yang tinggi, itu belum tentu bermaksud kewangan berada dalam keadaan sihat.