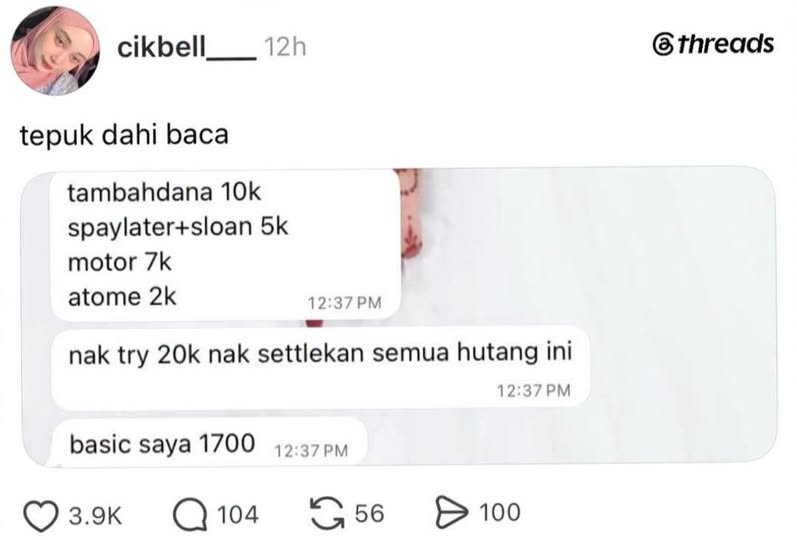

Awal tahun hari tu pun ada dapat inquiry daripada seseorang yang bergaji RM2,000 sebulan, tetapi komitmen hutang bulanan dah cecah sekitar RM1,400 (kad kredit, personal loan, BNPL dan lain-lain).

Isnin hari tu pula saya jumpa seorang klien yang sebelum ni sampai ada hutang ah long. Pendapatan dia sebenarnya taklah rendah, purata sekitar RM9,000 sebulan. Alhamdulillah, hutang ah long dah berjaya diselesaikan. Tapi bila dah mula ada ruang bernafas, mula pula bercakap pasal nak celebrate, makan tempat mahal, reward diri dan sebagainya.

Saya terpaksa ingatkan semula:

“Kita belum sampai garisan penamat lagi. Fokus dulu bina simpanan kecemasan, stabilkan kewangan dan kawal nafsu berbelanja.”

Kemudian ada pula seorang lagi klien yang baru berkongsi data kewangan. Pendapatan ada, aset ada, tetapi hutang bertindih-tindih. Rumah ada tunggakan, AKPK ada tunggakan, pembiayaan lain ada tunggakan, BNPL masih berjalan, yuran pengajian belum selesai, tetapi tunai di tangan hanya RM1,600.

Menariknya, ketiga-tiga situasi ini mempunyai satu persamaan.

Masalah kewangan tidak semestinya berlaku kerana pendapatan rendah.

Kadang-kadang masalah berlaku kerana terlalu banyak pendapatan masa depan telah digunakan lebih awal.

Bila keadaan dah tertekan, ramai mula mencari penyelesaian seperti:

“Kalau saya ambil pinjaman baru untuk bayar hutang lama macam mana?”

Hakikatnya, hutang lama tidak hilang. Ia cuma berpindah tempat.

Sebab itu saya selalu cakap, masalah hutang bukan hanya masalah matematik. Ia juga masalah tingkah laku, disiplin dan pengurusan aliran tunai.

Seseorang yang bergaji RM2,000 boleh tertekan kerana hutang.

Seseorang yang bergaji RM9,000 pun boleh tertekan kerana hutang.

Malah ada yang bergaji lebih tinggi daripada itu tetapi masih hidup dari satu gaji ke satu gaji kerana terlalu banyak komitmen yang perlu dibayar setiap bulan.

Bila berhadapan dengan masalah hutang, biasanya saya lihat tiga perkara dahulu:

1. Hentikan kebocoran baru. Jangan tambah hutang baru untuk menampung hutang lama kecuali benar-benar tiada pilihan.

2. Lindungi perkara yang paling kritikal. Tempat tinggal, keperluan asas dan komitmen yang boleh memberi kesan besar jika diabaikan perlu diberi keutamaan.

3. Cari punca sebenar. Masalah sebenar selalunya bukan tunggakan bulan ini, tetapi struktur kewangan yang menyebabkan tunggakan itu berulang setiap bulan.

Sebab akhirnya, kewangan yang sihat bukan ditentukan oleh berapa besar pendapatan kita.

Ia lebih banyak ditentukan oleh sejauh mana kita mampu mengurus pendapatan yang kita ada, mengawal nafsu, dan memastikan pendapatan masa depan tidak habis dibelanjakan hari ini.