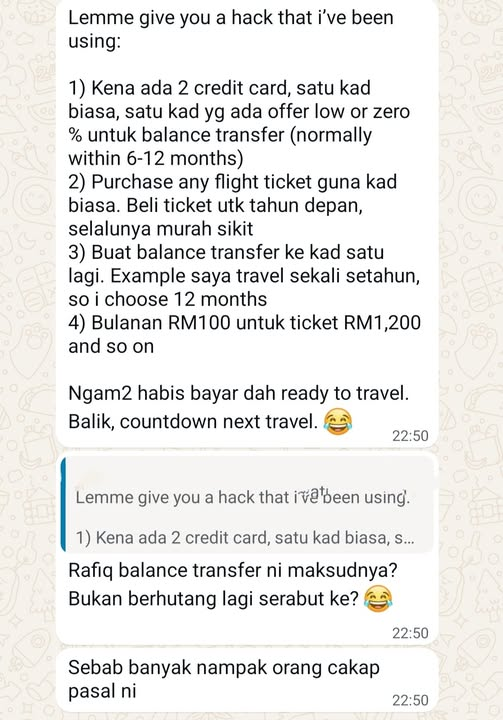

Klien aku ada mesej aku semalam pasal soalan ni. Tu lah kelebihan jadi klien, boleh jer tanya apa2 sahaja berkaitan kewangan peribadi. Kalau tanya dekat media sosial, kang dapat jawapan yang lagi bagi confuse ataupun kena kecam sebab benda tu tak betul.

Apa yang dia share tu bukan “hack” — itu cuma cara kreatif untuk berhutang dengan rasa lebih selesa.

Nampak bijak sebab dia guna struktur sebab beli tiket awal (murah), lepas tukar ke balance transfer dan bayar ansuran kecil.

Tapi kalau buang semua istilah teknikal tu, realitinya simple:

“Aku nak travel sekarang, tapi aku guna duit masa depan aku.”

Dan itu point paling penting.

Kalau nak adil, memang ada pros dia.

Ya, beli tiket awal memang selalunya lebih murah.

Ya, balance transfer 0% boleh elakkan interest kad kredit yang tinggi.

Ya, ansuran bulanan buat cashflow nampak “ringan”.

Untuk orang yang sangat disiplin, yang memang dah ada duit untuk nak bayar full tapi nak optimize cashflow, betul teknik ni boleh jadi alat.

Masalahnya, majoriti orang tak guna macam tu. Apa yang selalu jadi (based on real client behaviour, bukan teori):

Bila bayaran jadi kecil iaitu RM100, RM200 sebulan, otak kita akan rasa: “Mampu.” Padahal:

Flight RM1,200 tu bukan satu-satunya kos. Akan tambah hotel, makan, shopping. Mungkin tambah lagi trip lain sebab nampak “manageable”

Tiba-tiba:

Ada 3–4 komitmen BNPL serentak Cashflow tiap bulan penuh dengan bayaran kecil. Tapi saving = kosong. Ini yang buat orang gaji RM10k, RM15k pun masih rasa sempit.

Lagi satu benda yang orang tak nampak:

Balance transfer / BNPL ni “menyembunyikan” impak sebenar. Tak nampak lump sum RM1,200 tu dalam account, yang nampak cuma RM100 sebulan. Dan bila tak nampak sakit penuh tu, kita jadi lebih berani berbelanja.

Sekarang compare dengan approach yang lagi boring, tapi powerful:

Simpan dulu, travel kemudian.

Kalau boleh commit RM100 sebulan untuk hutang,

maknanya kau sebenarnya mampu commit RM100 sebulan untuk simpanan.

Bezanya, kalau guna hutang:

Kau travel dulu. Lepas tu 12 bulan bayar benda yang dah habis.

Kalau simpan dulu, kau tunggu sikit. Tapi bila travel, kau enjoy tanpa beban balik. Dan bonus: duit tu boleh berkembang.

Contoh paling basic, simpan dalam Amanah Saham Bumiputera (dividen sekitar ~5% historically):

RM100/bulan → lebih kurang RM1,200 setahun

→ dapat extra ±RM30+

RM1,000/bulan → RM12,000 setahun

→ dapat extra ±RM300+

Bukan jumlah yang life-changing, tapi itu literally duit percuma berbanding hutang.

Aku selalu simplify untuk klien macam ni:

Kalau kau mampu bayar ansuran, kau mampu simpan. Itu “hack” sebenar.

Last point yang ramai tak nak dengar:

Travel bukan keperluan mendesak. Dia adalah pilihan gaya hidup. Tak salah langsung nak guna hutang untuk experience, tapi jangan tipu diri sendiri dengan label “hack”.

Panggil benda tu apa adanya: advance spending.

Bukan soal boleh atau tak boleh. Soalnya, kau nak hidup dengan memori yang dibayar ansuran,

atau memori yang dibayar penuh?