Nampak post ni dari someone yang tak kenal. Cara dia tulis ni macam dia nak create awareness (tapi dia ada cakap ni bukan advice, dan dia tak recommend orang buat pun.

First part, dia cerita macam mana nak generate RM 1.6 million. Bukan untuk kita, tapi untuk anak kita.

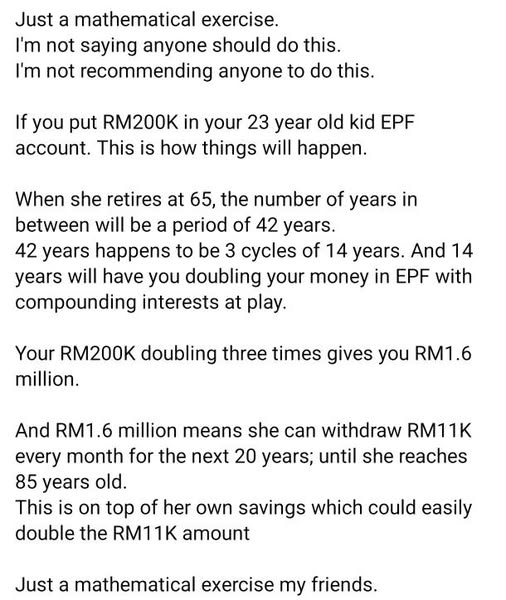

Kalau kita ada RM 200,000, boleh letak dalam akaun EPF anak kita, duit tu akan beranak selama 42 tahun sampai anak kita umur 65 tahun jadi RM 1.6 juta. Dia guna dividend rate 5.14% selama 42 tahun untuk kira.

Part kedua, dia cakap kalau dah ada RM 1.6 juta tu, anak kita boleh belanja RM 11,000 sebulan selama 20 tahun kalau EPF bagi dividend 6% setahun.

Kalau ikut matematik dia (teori), semua nampak cantik.

Tapi ada beberapa benda aku nak betulkan dekat sini.

1. Kenapa bila kira untuk growth guna rate of return 5.14% (Rule of 72, setiap 14 tahun balance dia double)? Tapi bila nak guna tiba2 EPF rate naik jadi 6% setahun? Kenapa tak konsisten dalam kedua2 senario?

2. Kalau guna 6% setahun masa kumpul duit, jumlah dia tukar dari RM 1.6 juta jadi RM 2.55 juta. Beza banyak juga tu.

3. Guna rate 6% untuk dividend EPF tak salah, tapi ni assume takde inflasi langsung. Kalau kita letak inflasi 4% setahun, jumlah bulan2 yang anak dia boleh guna turun dari RM 11k sebulan jadi RM 7,800.

So dari segi matematik pun kena guna assumption yang betul untuk buat pengiraan berkaitan kewangan. Salah assumption, output kita boleh lari jauh. Dari segi perancangan kewangan, selalu kita akan guna figure yang lagi konservatif sebab lagi bagus simpan lagi banyak dari simpanan tak cukup.

Last sekali, aku tak tahu berapa ramai parents boleh letak RM 200,000 dalam akaun EPF anak2 diaorang. Sebab ramai jer parents struggle dengan diaorang punya own kewangan, jadi nak ada kemampuan nak letak RM 200,000 dekat setiap akaun EPF anak diaorang rasa macam benda yang kurang realistik.

Nak tulis apa2 teori pasal kewangan senang. Lagi2 bila kita tak perlu bertanggungjawab pasal apa yang kita tulis.

Pandai2 lah orang yang membaca bezakan antara maklumat yang berguna dan yang takleh pakai.