Nampak macam idea bijak. Lagi-lagi dalam keadaan sekarang, bila poket ramai orang makin sakit. Tapi soalan sebenar bukan:

“Boleh ke kecilkan monthly?”

Soalan sebenar ialah:

“Adakah itu betul-betul menyelesaikan masalah… atau kita sebenarnya tengah koyakkan lagi kewangan sendiri?”

Fakta kes

Kereta sekarang: Proton X50

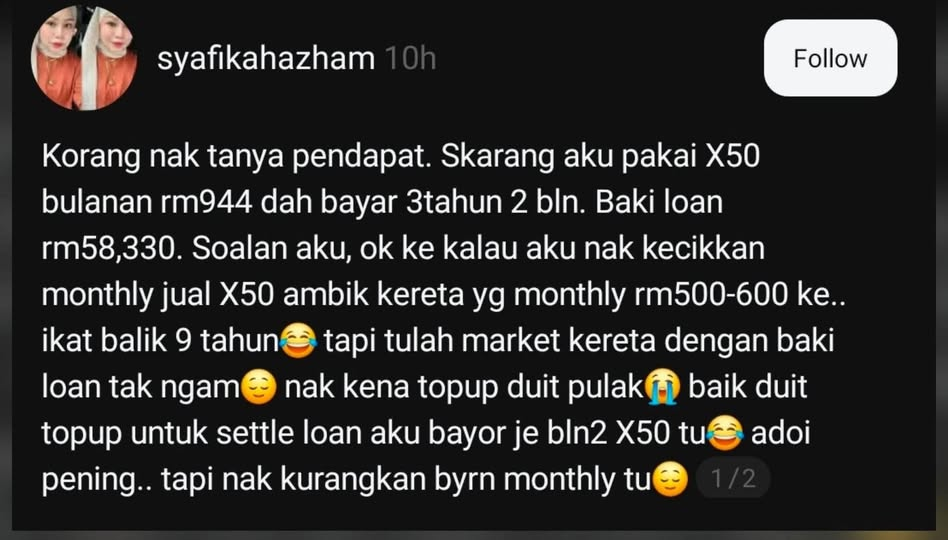

Bayaran bulanan: RM944

Dah bayar: 3 tahun 2 bulan

Baki pembiayaan: RM58,330

Anggaran baki tempoh: 68 bulan lagi

Jadi kalau teruskan bayar sampai habis, jumlah yang masih perlu dibayar dekat bank lebih kurang:

RM944 × 68 bulan = RM64,192

Cadangan yang ramai orang suka buat

Jual X50.

Ambil kereta lain yang lebih murah.

Monthly jadi:

RM500 sebulan, atau

RM600 sebulan

Tapi…

Loan baru nak ambil 9 tahun (108 bulan). Nampak sedap dekat monthly. Tapi jom tengok total duit yang keluar.

Analisa asas

Kalau loan baru RM500 sebulan selama 9 tahun

RM500 × 108 bulan = RM54,000

![]() Nampak lebih rendah daripada baki nak habiskan X50 (RM64,192)

Nampak lebih rendah daripada baki nak habiskan X50 (RM64,192)

Kalau loan baru RM600 sebulan selama 9 tahun

RM600 × 108 bulan = RM64,800

![]() Lebih kurang sama dengan baki nak habiskan X50 (RM64,192)

Lebih kurang sama dengan baki nak habiskan X50 (RM64,192)

Tapi monthly turun sekitar RM344 sebulan. Sekarang kita tengok 3 senario harga jualan kereta

SENARIO 1: Harga jualan kereta LEBIH TINGGI dari baki pembiayaan

Baki hutang: RM58,330

Harga jualan kereta: RM65,000

Lebihan tunai: RM6,670

Maksudnya, lepas settle loan, masih ada lebihan.

Sekarang kira downpayment kereta baru:

Kalau beli kereta harga RM47,000

(anggaran monthly sekitar RM500)

➝ Downpayment ± RM4,700

Kalau beli kereta harga RM57,000

(anggaran monthly sekitar RM600)

➝ Downpayment ± RM5,700 (bukan RM5,500 kalau 10%)

Kesimpulan senario 1:

Kalau betul boleh jual pada RM65,000, ini antara situasi yang lebih masuk akal untuk downgrade sebab:

Tak perlu topup untuk settle loan lama

Lebihan jualan boleh cover downpayment kereta baru

Cashflow bulanan jadi lebih ringan

Tak perlu keluarkan duit besar dari poket sendiri

Dalam kes macam ni, jual kereta boleh jadi keputusan yang reasonable.

SENARIO 2: Harga jualan kereta SAMA dengan baki hutang

Baki hutang: RM58,330

Harga jualan kereta: RM58,330

Tak perlu topup untuk settle loan lama

Tapi untuk kereta baru, masih perlu sediakan downpayment:

Kereta RM47,000 ➝ Downpayment ± RM4,700

Kereta RM57,000 ➝ Downpayment ± RM5,700

Pilihan A: Ambil kereta monthly RM500

Bayaran ansuran 9 tahun = RM54,000

Downpayment = RM4,700

Jumlah keluar poket = RM58,700

Banding dengan kekal X50:

Kekal X50 = RM64,192

![]() Secara kasar, total komitmen nampak lebih rendah

Secara kasar, total komitmen nampak lebih rendah

![]() Dan monthly pun turun banyak

Dan monthly pun turun banyak

Dalam kes ni, masih boleh dipertimbangkan. ASALKAN kereta pengganti memang reliable dan tak makan kos maintenance pelik-pelik.

Pilihan B: Ambil kereta monthly RM600

Bayaran ansuran 9 tahun = RM64,800

Downpayment = RM5,700

Jumlah keluar poket = RM70,500

Banding dengan kekal X50:

Kekal X50 = RM64,192

![]() Extra keluar poket ± RM6,300

Extra keluar poket ± RM6,300

Sebab beza sebenar lebih kurang:

RM70,500 – RM64,192 = RM6,308

Kesimpulan senario 2:

Kalau monthly baru RM500, masih ada logik dari sudut cashflow.

Kalau monthly baru RM600, dah mula nampak tak berbaloi.

SENARIO 3: Harga jualan kereta LEBIH RENDAH dari baki hutang

Baki hutang: RM58,330

Harga jualan kereta: RM50,000

Kena topup RM8,330 untuk settle hutang lama

Ini yang paling ramai orang tak suka dengar…

Nak jual kereta pun kena keluar duit dulu. Lepas tu baru nak beli kereta lain.

Pilihan A: Ambil kereta monthly RM500

Topup settle loan lama = RM8,330

Downpayment kereta baru = RM4,700

Ansuran baru 9 tahun = RM54,000

Jumlah keluar poket = RM67,030

Banding dengan kekal X50:

Kekal X50 = RM64,192

![]() Extra keluar poket ± RM2,800

Extra keluar poket ± RM2,800

Kalau nak banding dengan settlement value semata-mata lain cerita, tapi untuk keputusan kewangan, lebih fair banding dengan apa lagi yang perlu keluar dari hari ini ke depan.

Maksudnya apa?

Awak jimat monthly…

Tapi untuk jimat tu, awak kena:

keluar cash RM13,030 awal-awal

sambung loan baru 9 tahun

total kos masih lebih tinggi sedikit daripada pegang X50

Pilihan B: Ambil kereta monthly RM600

Topup settle loan lama = RM8,330

Downpayment kereta baru = RM5,700

Ansuran baru 9 tahun = RM64,800

Jumlah keluar poket = RM78,830

Banding dengan kekal X50:

Kekal X50 = RM64,192

![]() Extra keluar poket ± RM14,600

Extra keluar poket ± RM14,600

Ini baru memang nampak sangat tak berbaloi.

Soalan paling penting.

Adakah berbaloi nak jimat RM300–400 sebulan…

…tapi untuk dapat penjimatan tu, kita kena:

topup hutang lama

keluarkan downpayment baru

sambung loan 9 tahun

dan dalam banyak kes…

jumlah keseluruhan duit keluar jadi lebih banyak

Hakikat yang ramai orang tak nak dengar

Monthly rendah tak semestinya keputusan bijak.

Ramai orang nampak:

RM944 → RM500

atau

RM944 → RM600

Terus rasa:

“Lega.”

Tapi kadang-kadang itu cuma:

lega sementara…

dengan harga komitmen lebih panjang.

Kesimpulan saya

Kalau boleh jual kereta lebih tinggi dari baki hutang

![]() Boleh dipertimbangkan, especially kalau objektif utama memang nak longgarkan cashflow.

Boleh dipertimbangkan, especially kalau objektif utama memang nak longgarkan cashflow.

Kalau harga jual sama dengan baki hutang

![]() Masih boleh dipertimbangkan, tapi lebih sesuai kalau monthly baru betul-betul rendah (contoh RM500), bukan sekadar RM600.

Masih boleh dipertimbangkan, tapi lebih sesuai kalau monthly baru betul-betul rendah (contoh RM500), bukan sekadar RM600.

Kalau harga jual lebih rendah dari baki hutang

![]() Kena fikir 10 kali.

Kena fikir 10 kali.

Sebab awak bukan sekadar tukar kereta.

Awak tengah:

topup kereta lama

bayar downpayment baru

sambung hutang lebih lama

dan mungkin keluarkan lebih banyak duit keseluruhan

Jangan buat keputusan kewangan berdasarkan “monthly nampak sedap” semata-mata.

Tengok sekali:

harga jualan semasa

baki hutang

kena topup atau tak

downpayment kereta baru

tempoh loan baru

total duit yang akan keluar

dan yang paling penting…

Adakah ini betul-betul selesaikan masalah… atau cuma tangguhkan masalah?

Kadang-kadang bukan kereta yang patut ditukar.

Tapi cara kita tengok hutang.

Sebab ramai orang ingat dia tengah “jimat”…

Padahal dia cuma reset penat untuk 9 tahun lagi.