Ramai orang ada pemahaman, lagi banyak pendapatan kita, lagi senang lah nak uruskan duit. Ye lah, duit makin banyak kan. Mesti ada lebih. Mesti boleh simpan.

Kalau kita ambik kes ni, dan kita ambik perspektif orang Malaysia. Cuba kita kupas dan tengok kenapa dia cukup2 makan bulan2.

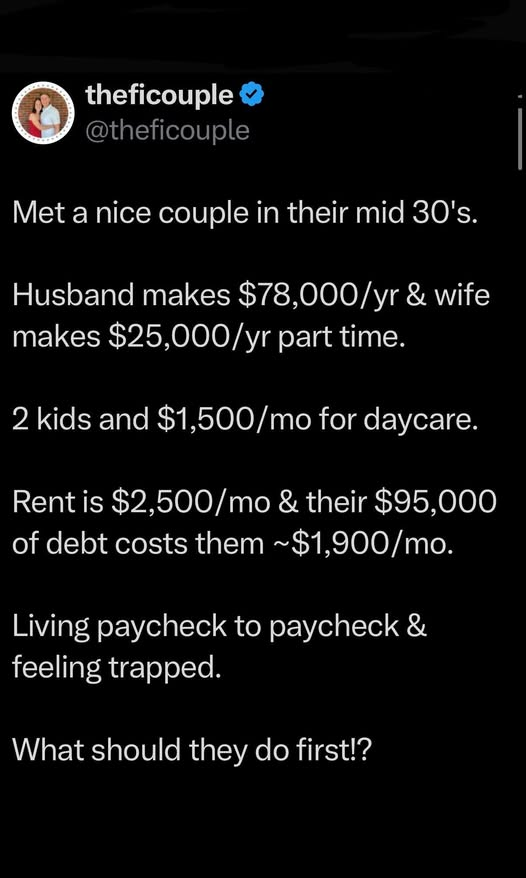

Si suami, pendapatan tahunan 78,000 setahun ataupun 6,500 sebulan.

Gaji RM 6,500

Tolak EPF 11% – 715

Tolak PCB – 240

Tolak SOCSO – 35

Baki bersih dalam 5,510 sebulan

Kita kira sewa rumah dan daycare suami bayar

Sewa rumah 2,500

Daycare 1,500

Baki yang tinggal dalam RM 1,510 atau

Pasal hutang kita kira nanti.

Skrg kira tengok pendapat isteri pula

25,000 setahun atau 2,083 sebulan kerja part time. Sebab kerja part time, kita assume takde EPF dan SOCSO.

Pendapatan keluarga yang masih berbaki adalah 1,510 campur 2,083 iaitu 3,593.

Kalau tolak hutang 1,900 sebulan, tinggal 1,693.

Nampak macam ada baki kan?

Tak kira lagi kos2 yang lain untuk hidup

– Makan / barang rumah

– Kereta

– Internet

– Elektrik

– Handphone

– Air

Lepas tu tak masuk lagi pasal simpanan, takaful dan yang lain2 lagi.

Jadi apa yang boleh diaorang buat untuk kurangkan kos sara hidup bulan2?

Satu, tengok hutang. Kenapa sampai bayar 1,900 sebulan. Ada cara tak nak kurangkan bayaran bulanan supaya diaorang boleh ada ruang bernafas.

Kedua, kena check balik perbelanjaan. Adakah diaorang perlukan pendapatan si isteri ataupun kalau isteri tak bekerja, banyak kos boleh jimat? Contoh kos daycare dan mungkin kos pergi kerja, dan makan luar.

Kalau takleh juga, si suami mungkin kena cari kerja yang gaji lebih tinggi supaya diaorang ada lebihan, tapi macam cakap awal2 tadi, pendapatan lebih tak semestinya memudahkan pengurusan kewangan kita.