Sejak menceburi bidang kewangan lebih dari 10 tahun dulu, memang banyak dah nampak orang bising pasal benda ni. Selain isu islamic banking, ASB dan unit trust, isu pasal rugi ambik takaful ni antara topik utama orang ramai tak puas hati.

So apa yang orang tak puas hati?

Satu, harga takaful makin naik. Kedua, nak claim susah. Ketiga kalau nak cancel, simpanan tak banyak. Keempat, tak puas hati tengok lifestyle ejen, pergi jalan sana sini, bawak kereta mahal etc.

Ada sebab lain lagi ke?

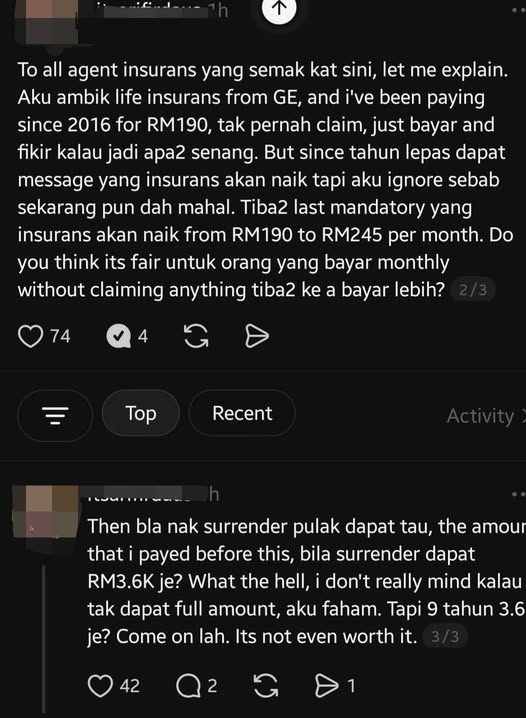

Kalau tengok screenshot yang aku share, orang ni tak puas hati pada harga naik dan bila nak cancel simpanan tak banyak.

So jom kita kupas ketidakpuasan hati dia satu demi satu.

Pasal isu naik carunan, kenaikan yang dia cakap dari RM 190 jadi RM 245. Kenaikan dalam RM 55 sebulan. Nampak macam tak banyak. RM 55 jer pun. Tapi kalau ikut %, ni dah naik nak dekat 30%. Siapa tak marah kalau benda kita bayar sebelum ni tiba2 naik 30% dalam setahun.

Kalau ikut pekeliling yang Bank Negara keluarkan, maksimum kenaikan ada had dia, patutnya tak lebih dari 10% setahun sekarang. Kalau macam ni patut dia pergi check balik kenapa naik lebih dari 10% dan kalau dapat jawapan yang tak memuaskan, boleh pergi hantar aduan dekat BNM Telelink. Syarikat takaful takut kalau pengguna buat aduan yang ada basis dekat BNM.

Polisi yang dia ambik ni kemungkinan besar polisi perubatan. Sebab polisi jenis ni sahaja yang ada kenaikan dalam caruman. Jadi kalaulah rasa polisi ni membebankan, boleh buat keputusan untuk surrender tapi kena sanggup bayar kalau kena masuk hospital ataupun sanggup tunggu giliran kalau pergi hospital kerajaan. Kalau dua2 tak sanggup, maintain jer polisi tu

Kedua, pasal carum RM 190 dari 2016, nak surrender dapat RM 3.6k. Dah 9 tahun kot carum. Kenapa duit banyak tub jer?

Kita buat matematik lah, sebab minggu depan paper matematik SPM kan.

RM 190 x 9 tahun x 12 bulan = RM 20,520

Fuh, keluarkan lebih dari RM 20k, dapat RM 3.6k jer… dah lah dia tak claim apa2. Caruman naik, simpanan sikit jer. Memang betullah takaful ni menindas, pada pandangan dia.

Part ni, untuk aku, ejen dia ada part yang dia kena bertanggungjawab. Mungkin ejen dia tak spend time untuk betul2 educate dia masa apply dulu. Ada kemungkinan ejen ada sebut pasal simpanan, ataupun ejen tak explain pasal dia punya potential cash value (yang ada dalam quotation) masa dia apply dulu. Sebab dalam table tu dah tunjuk dah berapa banyak cash value yang akan ada dalam polisi berdasarkan tahun kita mencarum.

Tapi pada masa yang aku tau ramai jer pencarum, yang ejen dah explain betul2 pun, dia angguk cakap faham, tapi sebenarnya dia tak faham pun, cuma dia tahu masa tu dia nak dapatkan takaful coverage jer.

Dan ramai juga pengguna, tak faham yang takaful ni bukan untuk pelaburan (tapi ramai je ejen yang pergi jual konsep pelaburan dalam takaful kepada orang ramai).

Takaful ni konsep dia untuk perlindungan. So analogi dia macam korang bayar security guard bulan2. Tiap2 bulan xde isu keselamatan. Takde orang pecah rumah etc. Lepas satu tahun, katakanlah bayar gaji dia RM 2,000 sebulan, jadi dalam setahun RM 24,000. Lepas ko berhentikan dia sebab takde isu keselamatan pun dalam setahun dia bekerja.

Persoalan dia, boleh tak korang claim balik sebahagian dari gaji dia sebab takde insiden yang jadi?

Orang ramai kena ketepikan konsep caruman takaful ni adalah simpanan/ pelaburan dan ketepikan konsep untung rugi bila ambil takaful. Sebab fungsi utama dia adalah perlindungan.

Selagi part ni tak di betulkan, selagi tu lah isu yang macam ni akan jadi secara berterusan.