Ramai orang selalu mengadu susah nak konsisten menyimpan. Bulan ni okay, bulan depan ‘terlupa’. Akhirnya simpanan entah ke mana. Sebenarnya, ada satu cara mudah yang boleh bantu kita lebih berdisiplin – tetapkan matlamat kewangan ikut jangka masa dan jadikan simpanan tu sebahagian daripada perbelanjaan wajib bulanan kita.

Bila kita tahu duit yang disimpan tu ada tujuan jelas, kita akan rasa lebih bersemangat. Lagi bagus kalau kita automate – potongan gaji, standing instruction, ASB financing, GAP emas… apa saja cara yang memudahkan, asalkan duit tu terus masuk tabung simpanan tanpa tunggu kita fikir dua kali.

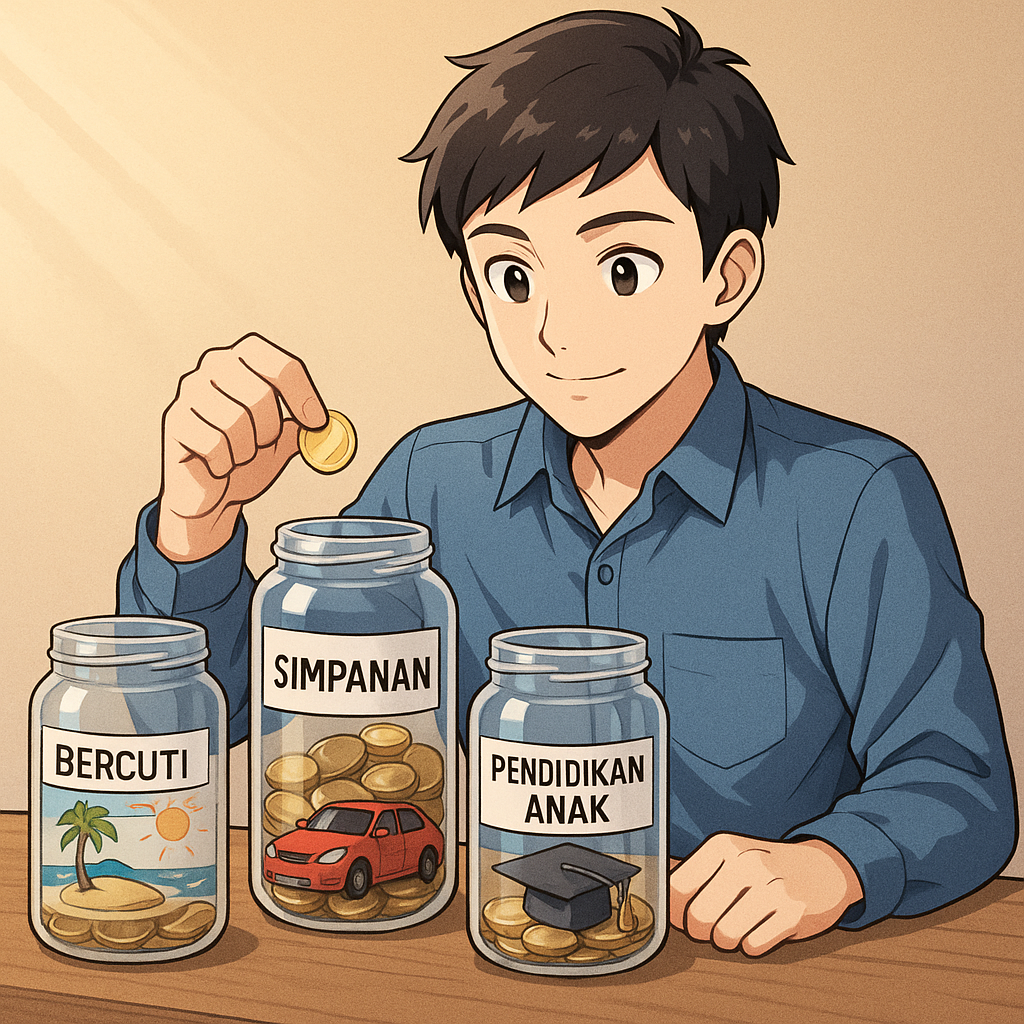

Cuma, matlamat ni kena ikut tempoh masa supaya kita boleh rancang dengan lebih realistik. Saya suka bahagikan kepada tiga:

Jangka Pendek (1 tahun ke bawah)

Matlamat ni biasanya untuk keperluan cepat atau ‘reward’ kecil untuk diri sendiri. Contohnya:

- Simpan duit nak bercuti tahun depan

- Tabung umrah pertama kali

- Perbelanjaan raya supaya tak terkejut poket

- Nak laptop baru atau naik taraf telefon

Kalau target RM12,000 nak bercuti setahun lagi, maksudnya kena simpan RM1,000 sebulan. Bila kita pecahkan macam ni, terus nampak logik dan boleh capai.

Jangka Sederhana (3–5 tahun)

Ini untuk perkara yang perlukan modal lebih besar atau perubahan hidup. Contohnya:

- Beli kereta baru

- Renovasi rumah atau buat dapur idaman

- Simpan deposit rumah pertama

- Modal bisnes kecil-kecilan

Matlamat jangka sederhana ni perlukan komitmen lebih tinggi. Sebab tu penting untuk mula awal, supaya tak rasa terbeban nanti.

Jangka Panjang (7 tahun ke atas)

Di sinilah permainan sebenar bermula – matlamat yang bentuk masa depan hidup kita. Contohnya:

- Pendidikan anak-anak – kos universiti makin lama makin meningkat

- Haji atau ibadah besar lain

- Persaraan – nak hidup selesa tanpa risau duit bila tak kerja lagi

- Pelaburan hartanah kedua sebagai aset kekayaan

Matlamat jangka panjang ni biasanya perlukan pelaburan atau instrumen kewangan yang lebih strategik, bukan sekadar simpan dalam akaun biasa.

Bila kita pecahkan matlamat ikut tempoh masa macam ni, menyimpan jadi lebih real dan terarah. Tak ada lagi rasa ‘simpan untuk apa entah’. Lagi jelas matlamat → lagi konsisten kita menyimpan → lagi tenang kewangan kita nanti.