Aku dah pernah tulis pasal isu hibah takaful yang tengah viral sekarang ni. Dulu fokus more kepada nak bagitau tak kisahlah apa-apa outcome kes ni, pampasan dari syarikat takaful tu still akan dibayar, cuma sama ada hibah tu valid atau tak jer. Takkan sebab benda ni jadi isu, korang taknak mudahkan kehidupan keluarga korang kalau apa-apa jadi dekat korang nanti. Tu keputusan yang bodoh pada pendapat aku.

Kalau nak baca boleh tengok link yang aku dah letak dekat first komen.

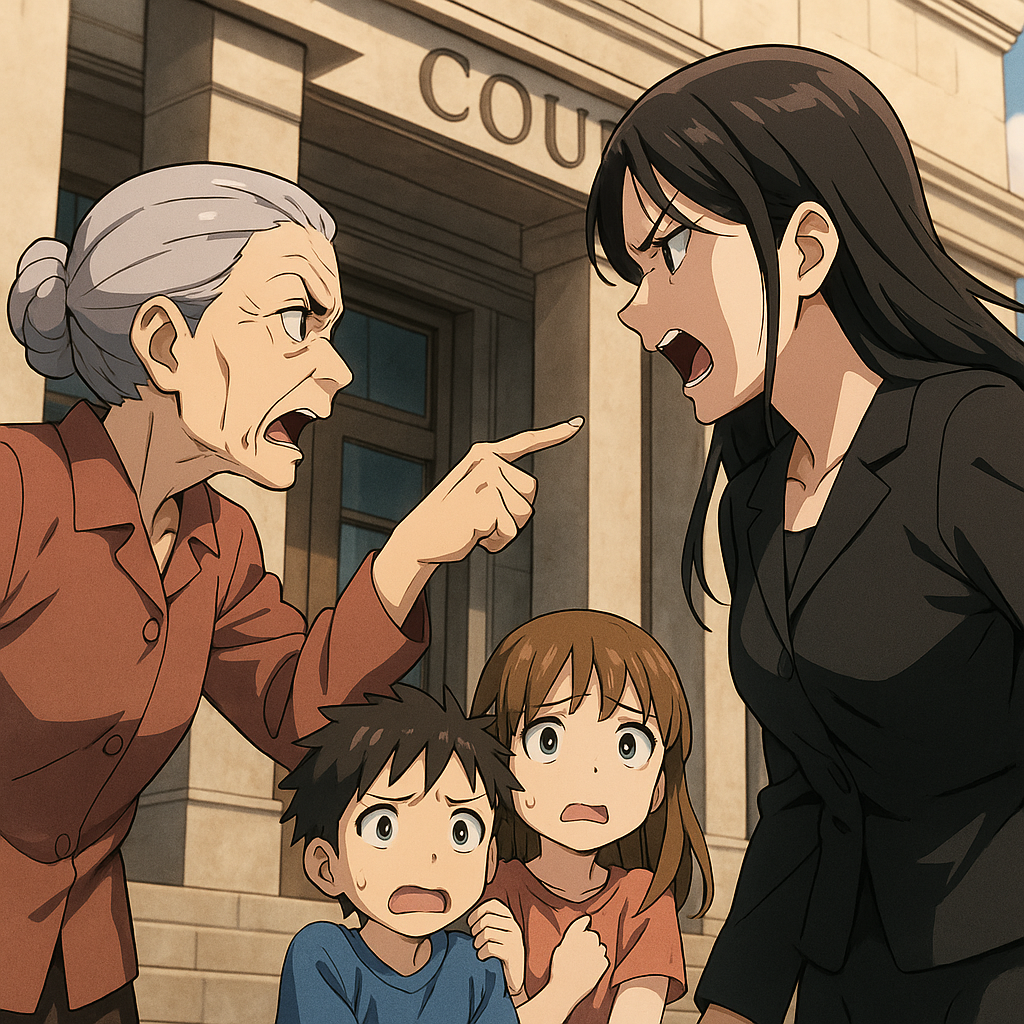

Cuma sekarang, kes ni dah melarat. Sampai peguam yang mewakili ibu kepada arwah persoalkan konsep hibah tu sendiri — betul ke hibah melalui takaful tu memenuhi syarat hibah?

Aku bukan shariah adviser. Aku pun bukan peguam. Jadi aku takkan komen pasal bab hukum atau legal. Bukan bidang aku. Silap-silap nanti salah faham.

Tapi aku nak kongsi pandangan dari perspektif perancangan kewangan — kenapa isu macam ni asyik berulang?

1. Ramai yang ambil hibah dengan niat “lari dari faraid”

Ini silap paling besar.

Faraid tu hukum Allah, tertulis dalam Al-Quran. Kalau kita rasa faraid ni tak sesuai, tak relevan, tak lengkap — cuba tanya diri kita balik:

Siapa lagi tahu apa yang baik untuk manusia? Allah atau kita?

Kalau nak argue pasal bab hukum faraid tu sendiri, biarlah para asatizah jawab. Tapi yang pasti, faraid dah ada cara pembahagian yang tetap sepertu yang telah tertulis dalam Al-Quran.

2. Cara pemasaran yang terlalu oversimplified

Ramai ejen jual hibah takaful (tak semua – kalau korang jual cara betul, takyah nak melompat) macam ni:

- “Terus boleh bagi kepada family.”

- “Bypass faraid.”

- “Semua settle, tak perlu fikir waris lain.”

Tambah pula dengan gambar klien pegang mock cheque berpuluh-puluh ribu…

Tak ramai yang tekankan realiti — bila ada waris lain yang ada hak faraid, isu pertikaian memang akan timbul kalau rasa mereka diketepikan.

3. Kos berbaloi ke?

Contoh mudah:

Arwah ada RM1 juta.

Ikut faraid, kalau ada ibu, isteri, anak lelaki — ibu arwah dapat 1/6.

1/6 × RM1 juta = RM166,666.67

Banyak ke? Banyak.

Sekarang bandingkan — berapa banyak dah belanja bayar peguam untuk bergaduh dalam mahkamah? Lebih atau kurang dari RM166k tu? Peguam yang balu engage untuk represent diri dia tu, ada tak bagi advice macam ni?

Menang pun belum tentu dapat duit. Ada kes orang menang, tapi pihak kena bayar tak bayar-bayar sampai sekarang.

Yang untung? Peguam.

Sebab tak kisah korang menang atau kalah, korang still kena bayar duit dekat peguam juga.

4. Silaturahim yang terputus

Harta boleh cari balik.

Tapi bila menantu dengan mak mertua bergaduh, cucu-cucu pun renggang dengan nenek — siapa rugi?

Adakah arwah rancang harta pusaka dengan niat nak rosakkan hubungan keluarga?

Atau ejen takaful yang guna sales pitch oversimplified semata-mata nak close deal?

Atau waris yang rasa “ini semua duit aku, aku berhak”?

5. Apa yang sepatutnya dibuat

Sebagai perancang kewangan, aku selalu pesan:

- Rancang supaya semua waris yang ada hak faraid tetap dapat bahagian.

- Kalau mereka nak lepaskan hak tu nanti, itu keputusan mereka. Biar mereka yang putuskan, bukan kita awal-awal dah block.

- Pilih instrumen yang kurang risiko pertikaian. Bukan tambah masalah.

Sebab itu aku jarang galakkan klien ambil produk hibah bercagar atau benda-benda yang boleh timbul isu lepas tu. Jangan ketepikan hak orang. Salah satu matlamat dalam perancangan kewangan ialah untuk memudahkan keluarga, bukan nak susahkan lagi.

Kalau kau setuju, tolong jangan salah fokus — ini bukan soal hibah takaful sah atau tidak. Ini soal kenapa ramai tak rancang betul-betul sampai benda yang patutnya mudahkan keluarga, jadi punca pergaduhan pula.