Baru-baru ni viral kisah seseorang beli rumah apartment 3 bilik harga RM580K. Gaji kasar RM5,500. Bank lulus loan. Bayaran bulanan RM2,600.

Campur maintenance, sinking fund, bil api air, internet — komitmen tempat tinggal je dah lebih RM3,100 sebulan.

Yang tinggal untuk hidup?

Sekitar RM1,500 — itu pun kalau RM5,500 tu gaji bersih.

Kalau tolak lagi EPF dan cukai — mungkin tinggal RM900 sebulan je.

Makan, minyak, anak-anak, kecemasan, simpanan, semua dari baki tu.

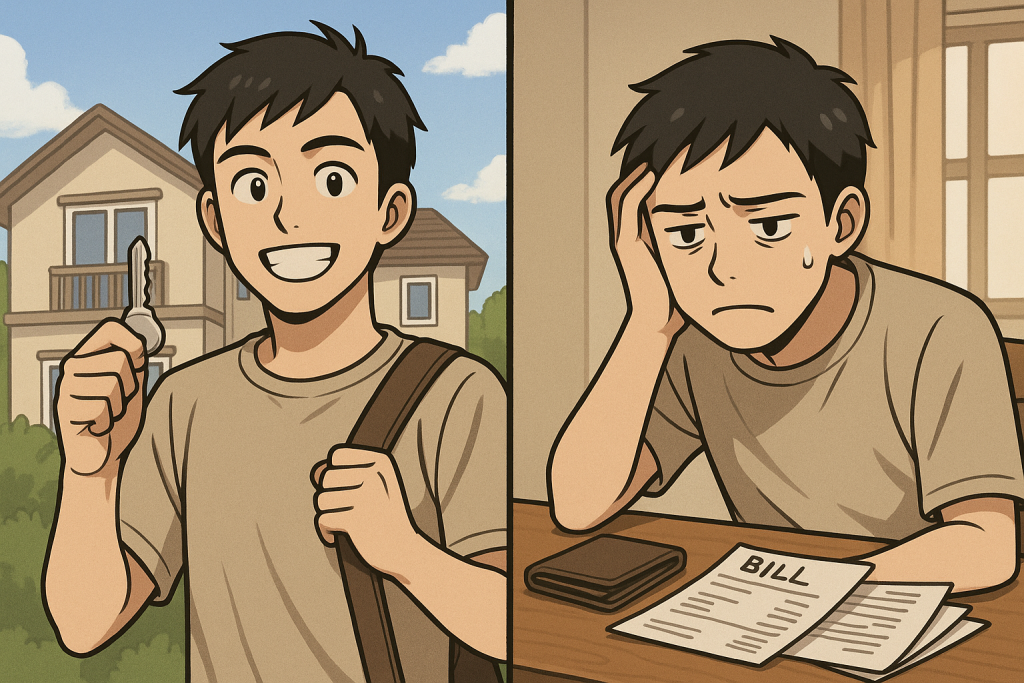

Saya dah tengok sendiri — ramai sangat orang yang salah beli rumah.

Mula-mula semangat. Dapat kunci, ambil gambar depan rumah, share dekat media sosial. Tapi lepas tu kewangan terus jadi haru-biru. Ada yang sampai:

- Swipe kad kredit untuk survive.

- Guna personal loan untuk cover renovation.

- Tak cukup bayar komitmen lain.

- Akhirnya terpaksa masuk AKPK.

Dan semua ni… kerana satu kesilapan:

Nak beli rumah salah, jangan salah beli rumah.

💡 Sebagai perancang kewangan, prinsip saya mudah:

Kos tempat tinggal — sama ada beli atau sewa — jangan lebih dari 30% daripada pendapatan kasar.

Dan kos ni termasuk segalanya:

- Untuk pemilik: loan + cukai + maintenance + sinking fund + bil.

- Untuk penyewa: sewa + bil + yuran pengurusan (kalau apartment).

Kalau gaji kasar RM5,500 → 30% = RM1,650.

Kalau kos tempat tinggal dah RM3,100 — itu dah lebih 50%, dan hidup mula rasa sempit.

Ramai takut harga rumah naik.

Ramai takut rugi kalau menyewa.

Tapi kena ingat, rumah adalah komitmen 30–35 tahun.

Kalau silap langkah — boleh merana 30–35 tahun.

🏡 Rumah impian patut jadi tempat rehat, bukan punca resah.

🏘️ Menyewa bukan kegagalan. Yang penting, hidup stabil, kewangan tenang.

Jangan beli sebab orang lain dah beli.

Jangan beli sebab bank kata “boleh lulus”.

Beli bila kita betul-betul bersedia — bukan bila kita rasa terdesak.

**Mampu lulus ≠ mampu hidup.

Mampu beli ≠ mampu tenang.

Nak beli rumah tak salah —

Yang salah, bila kita salah beli rumah.