Ramai orang nampak bila seseorang tukar dari sektor kerajaan ke swasta, terus anggap hidup automatik jadi lebih senang.

Gaji naik.

Kerjaya nampak lebih “high income”.

Tapi bila saya duduk dengan seorang klien (doktor) dan buat semakan cashflow sebenar, realitinya lebih kompleks.

Ini gambaran komitmen beliau:

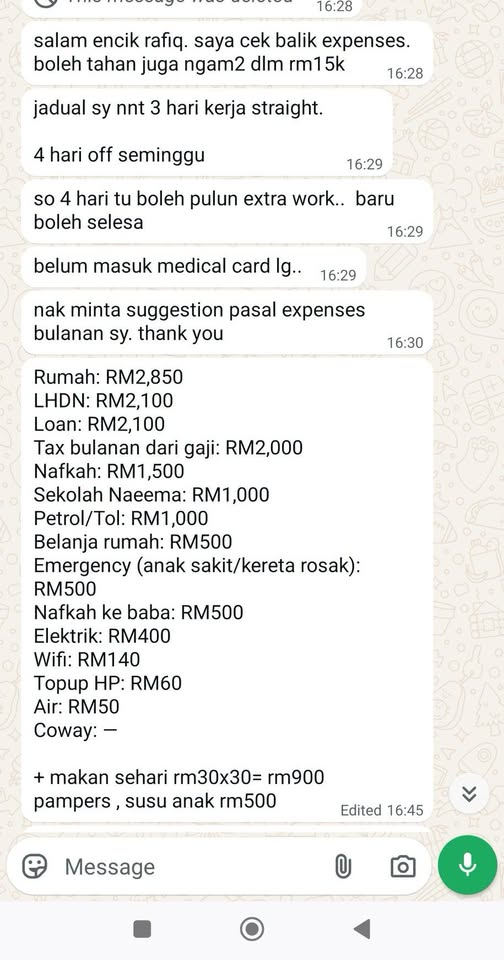

![]() Rumah: RM2,850

Rumah: RM2,850

![]() Loan: RM2,100

Loan: RM2,100

![]() PCB: RM2,000

PCB: RM2,000

![]() CP500 LHDN: RM2,100 (tinggal 6 bulan lagi)

CP500 LHDN: RM2,100 (tinggal 6 bulan lagi)

![]() Nafkah: RM1,500

Nafkah: RM1,500

![]() Sekolah anak: RM1,000

Sekolah anak: RM1,000

![]() Petrol & tol: RM1,000

Petrol & tol: RM1,000

![]() Makan: RM900

Makan: RM900

![]() Pampers & susu: RM500

Pampers & susu: RM500

![]() Belanja rumah: RM500

Belanja rumah: RM500

![]() Dana kecemasan: RM500

Dana kecemasan: RM500

![]() Nafkah bapa: RM500

Nafkah bapa: RM500

![]() Elektrik: RM400

Elektrik: RM400

![]() Wifi: RM140

Wifi: RM140

![]() Topup: RM60

Topup: RM60

![]() Air: RM50

Air: RM50

![]() KWSP (11%): RM1,650

KWSP (11%): RM1,650

![]() SOCSO & EIS: ±RM30

SOCSO & EIS: ±RM30

Jumlah: RM17,780 sebulan

Sedangkan gaji beliau sekitar RM15,000 sebulan.

Secara nombor, nampak defisit.

Tapi cerita sebenar lebih menarik bila kita faham konteksnya.

Selepas berpindah ke sektor swasta, bukan sahaja pendapatan berubah — kos hidup juga berubah.

Antara yang sering berlaku bila tukar kerja:

![]() Gaya hidup mula naik sedikit

Gaya hidup mula naik sedikit

Pergerakan lebih banyak (petrol & tol meningkat)

Makan luar lebih kerap kerana jadual kerja

Komitmen “life upgrade” kecil-kecilan tanpa sedar

![]() Tekanan kerja & masa berubah

Tekanan kerja & masa berubah

Kurang masa memasak → belanja makan meningkat

Kurang masa urus rutin → lebih bergantung pada kemudahan

![]() Komitmen lama masih dibawa bersama

Komitmen lama masih dibawa bersama

Rumah, loan, nafkah, pendidikan anak

CP500 hasil locum masa kerja kerajaan

Dan yang penting, CP500 RM2,100 itu bukan komitmen kekal — hanya tinggal 6 bulan lagi.

Kalau ini tamat, cashflow terus berubah:

![]() +RM2,100 ruang bulanan akan “terbuka” semula

+RM2,100 ruang bulanan akan “terbuka” semula

![]() Tanpa perlu naikkan gaji pun

Tanpa perlu naikkan gaji pun

Itu sebab dalam kewangan, masa memainkan peranan besar.

Satu lagi perkara penting:

Bila gaji naik, kos hidup juga selalunya naik — bukan kerana boros semata-mata, tapi kerana realiti kehidupan berubah.

Sebab itu saya selalu cakap:

Masalah kewangan bukan selalu pasal “tak cukup gaji”. Kadang-kadang ia pasal timing komitmen yang bertindih.

Dalam kes ini:

Ada komitmen lama (CP500)

Ada potongan wajib (KWSP, PCB, SOCSO)

Ada tanggungjawab keluarga

Ada peningkatan kos selepas tukar kerja

Bila semua bertindih, walaupun gaji nampak besar, cashflow boleh jadi ketat.

Ramai orang nampak RM15,000.

Tapi saya nampak sesuatu yang lebih penting:

![]() Struktur kewangan, bukan angka gaji

Struktur kewangan, bukan angka gaji

![]() Aliran tunai, bukan status pekerjaan

Aliran tunai, bukan status pekerjaan

![]() Fasa kehidupan, bukan sekadar pendapatan

Fasa kehidupan, bukan sekadar pendapatan

Dan bila difahami betul-betul, kita akan sedar:

Kaya atau tidak bukan bergantung pada berapa banyak kita earn, tapi berapa banyak ruang yang kita ada selepas semua tanggungjawab ditunaikan.