Tadi ada satu appointment dengan klien yang ada isu dengan cashflow. Nak follow up pasal benda yang dah discuss sebelum ni sama ada dah ambik tindakan ke belum.

Dia cakap belum lagi. So kita ingatkan balik dekat dia, selagi dia ambik tindakan, bleeding cashflow dia takkan berubah.

Dia cakap dia faham, tapi dia bagitau juga yang lepas dah tahu keadaan kewangan macam mana, diaorang suami isteri dah mula berjaga macam mana diaorang belanja. Salah satu benda yang diaorang buat adalah kurangkan makan dekat luar.

Saya cakap baguslah kalau dah ada kesedaran. Tapi ingatkan dia balik kalau dia buat benda yang saya advice tu, lagi banyak ruang untuk nak bernafas nanti.

Kadang2 tu, ada benda yang untuk jangka pendek nampak kecik, tapi bila ada cukup masa benda tu ada potensi jadi besar.

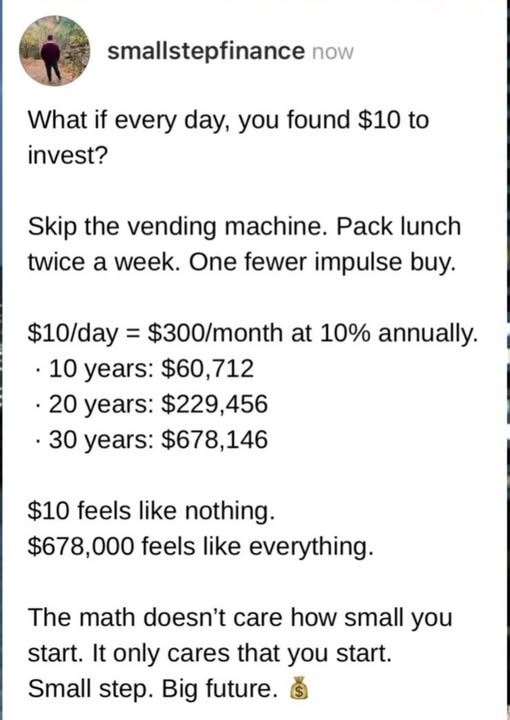

Kalau kita dapat jimatkan duit RM 10 sehari, sebulan dah ada RM 300, setahun dah ada RM 3,600.

Mungkin RM 10 sehari kita rasa tak banyak beza, tapi RM 3,600 setahun, boleh lepas belanja Raya.

Tapi kalau benda yang tak baik pun, kalau kita tak ambik tindakan, awal2 nampak kecik. Tapi lama2 boleh mendatangkan mudarat yang besar.

Contohnya, macam aliran tunai yang defisit. Mungkin sebulan kita ada defisit RM 100. Kita cakap dekat diri sendiri, takper lah kot, RM 100 jer pun.

Tapi defisit ni akan datang dari simpanan kita ataupun kita mula berhutang.

Kalau bulan depan masih ada defisit RM 100, dan kita masih tak selesaikan isu ni, simpanan kita mungkin dah kurang RM 200 ataupun hutang kad kredit kita dah naik jadi RM 200.

Lagi lama kita tak selesaikan, isu ni akan jadi lagi besar, sampai kita mungkin dah takleh kawal dah.

Sebab tu, jangan pandang rendah benda yang jangka pendek ni nampak kecik, sebab lama2 bergantung kepada asalnya boleh jadi keputusan yang amat baik atau masalah yang amat besar nanti.