Beberapa hari syawal dah nak tiba. Orang dok sibuk cari duit Raya nak bagi dekat sanak saudara masa Raya nanti.

Walaupun bagi duit Raya ni tak wajib, tapi dah jadi budaya kita bagi duit Raya ni sejak sekian lama.

Ramai parents dekat luar sana tolong simpankan duit Raya untuk anak2 sebab anak2 mungkin tak bersedia lagi nak uruskan duit yang banyak.

Tapi, parents kena berhati-hati dalam menguruskan duit Raya anak2 supaya kita tak melanggar amanah dan tanggungjawab yang kita sepatutnya pegang.

Jadi dengan itu, saya nak share sikit pasal soaljawab berkaitan duit Raya untuk panduan umum.

1. Apakah yang sebaiknya dilakukan oleh ibu bapa dengan duit raya anak?

Duit raya anak sebaiknya dianggap sebagai amanah dan digunakan untuk kepentingan anak. Ibu bapa boleh membahagikannya kepada simpanan, sedikit perbelanjaan terkawal, dan jika sesuai, pelaburan konservatif. Yang penting, wang itu diurus dengan tujuan yang jelas, bukan sekadar bercampur dalam perbelanjaan biasa.

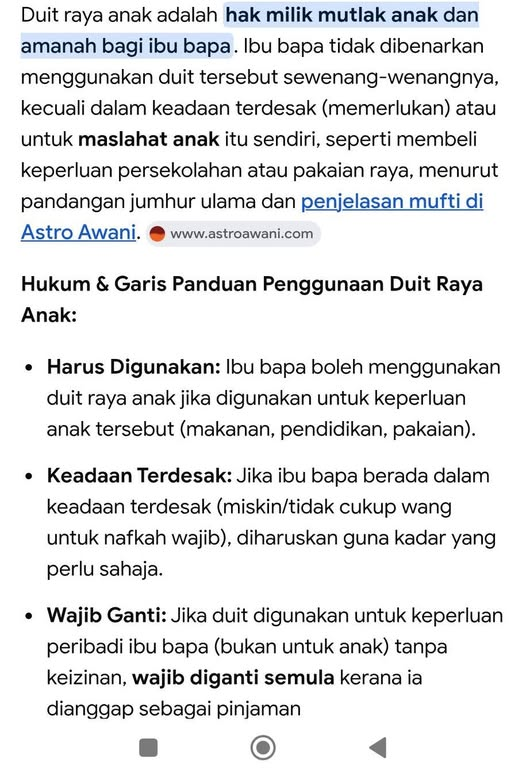

2. Bolehkah ibu bapa menggunakan duit raya anak untuk keperluan rumah?

Secara prinsip, jika duit raya itu diberi kepada anak, maka ia adalah hak anak. Ia tidak wajar dijadikan sumber biasa untuk menampung perbelanjaan isi rumah. Jika berlaku keadaan sangat mendesak, ia sepatutnya dianggap sebagai pinjaman sementara dan digantikan semula apabila keadaan kewangan keluarga stabil.

3. Instrumen kewangan apa yang paling sesuai untuk simpan atau laburkan duit raya anak?

Pilihan yang sesuai bergantung kepada tujuan, tempoh masa, dan tahap risiko. Akaun simpanan kanak-kanak dan FD sesuai untuk jangka pendek, SSPN sesuai jika matlamatnya pendidikan, manakala ASNB boleh dipertimbangkan untuk jangka sederhana hingga panjang. Untuk duit anak, fokus utama ialah kesesuaian dan keselamatan, bukan mengejar pulangan tertinggi.

Tapi kalau nak simpan dalam SSPN, kena tahu risiko di mana kalau pemegang akaun yang pergi dulu, duit tu nanti masuk pusaka dan perlu difaraidkan (kalau kita tak rancang betul2 pengurusan harta pusaka kita)

4. Adakah simpanan emas sesuai untuk duit raya anak?

Emas boleh dipertimbangkan sebagai sebahagian kecil daripada simpanan kerana ia berfungsi sebagai penyimpan nilai dalam jangka panjang. Namun, ia tidak sesuai dijadikan tempat utama kerana harga boleh turun naik dan kurang sesuai untuk keperluan jangka pendek. Untuk duit anak, saya tidak galakkan pendekatan high risk, high reward kerana keutamaan ialah kestabilan dan manfaat jangka panjang.

5. Pada umur berapa anak patut mula dilibatkan?

Anak boleh mula diperkenalkan kepada konsep asas seperti simpan, belanja dan sedekah seawal usia 4 hingga 6 tahun. Apabila meningkat usia, mereka patut dilibatkan secara berperingkat dalam keputusan tentang duit raya mereka. Ini adalah peluang terbaik untuk membina literasi kewangan secara praktikal sejak kecil.

“Duit raya anak bukan sekadar wang musim perayaan, tetapi satu amanah dan peluang pendidikan kewangan. Jika diurus dengan betul, ia bukan sahaja memberi manfaat kepada masa depan anak, malah membantu membentuk tabiat kewangan yang lebih baik sejak kecil.”