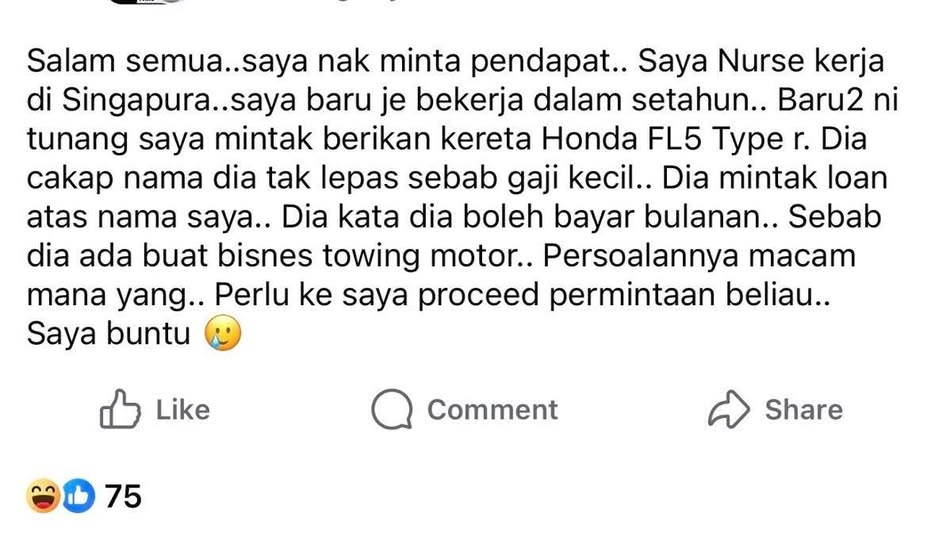

Jawapan mudah, tak perlu. Tak perlu buat hutang untuk orang lain. Kalau boleh, untuk diri sendiri pun takyah buat hutang.

Kang penat2 ko kerja, hutang kereta, hutang peribadi, kad kredit orang lain, ko kena bayar.

Tahun 2018, ada jumpa seorang specialist doktor ni, income dia RM 80k sebulan. Tapi cashflow defisit. Bayar hutang bulan2 dalam RM 44k, cukai tertunggak 3 tahun. Rumah sendiri pun takde, duduk rumah sewa.

Kenapa jadi macam tu?

Sebab dia buat macam2 loan untuk suami dia. Loan peribadi, bisnes, kereta dan macam2. Sampai dia dekat hospital makan bekal bawak dari rumah, tapi suami makan dekat hotel dengan rakan2 ‘bisnes’.

So, kesimpulannya, takyah nak buntu sangat fikir sama ada nak ambik loan untuk bakal tunang ko tu. Permintaan dia ni seriously redflag. Kalau dia berkeras nak juga, then kalau aku, terus angkat kaki lah, better cari orang lain.